Page 90 - №4-1 2023

P. 90

в среднесрочной перспективе будет превышать целевые ориентиры из-за сохранения по-

вышенных инфляционных ожиданий и высоких цен на энергоносители и продовольствие.

№1 (4) весна 2023 г. №1 (4) весна 2023 г.

Допускаем, что появление признаков ослабления инфляционного давления подтолкнет

центральные банки развитых стран к завершению цикла ужесточения монетарной поли-

нашего базового сценария вырастет на 2,7%, а ВВП еврозоны — потребительских цен на 4,6% в 2023 г., в Беларуси — на 8%, в Казах-

← Рисунок 2. на 2,1%. тики уже в первой половине 2023 г. Здесь мы расходимся с консенсусом. Рынок ожидает

стане — на 7,8%, в Кыргызстане — на 5,2%, в России — на 6%, в Тад-

повышение ставки в США до 4,9% в начале 2023 г. и переход к ее плавному снижению

5,0 Процентные Основные риски для мировой экономики в среднесрочной пер- жикистане — на 6%.

только в конце 2023 г. Мы прогнозируем

Разнонаправленная динамика инфляции после всплеска в мар-

ставки спективе связаны с возможностью того, что центральные банки повышение ставки ФРС примерно до 4% и на -

4,0 по ошибке или вынужденным образом повысят процентные став- те 2022 г. предопределила движение в противоположных направле-

центральных чало цикла ее снижения ожидаем уже во II квартале 2023 г. При этом допускаем, что

3,0 банков ки настолько, что рецессия в развитых странах примет глубокий ниях процентных ставок в государствах — участниках Банка. Рос-

в среднесрочной перспективе процентная ставка в США будет поддерживаться вблизи

и продолжительный характер, будет сопровождаться существен- сийский центральный банк последовательно смягчает монетарную

3%, а ФРС смирится с инфляцией выше текущего таргета в 2%. В еврозоне предполагаем

2,0 ным падением цен на сырье и кризисными явлениями в наименее политику, и в сентябре ключевая ставка опустилась до 7,5%. Цен-

постепенное снижение ставки в 2024 г. по мере ослабления инфляционного давления.

устойчивых экономиках. тральные и национальные банки Армении, Казахстана повышают

1,0

В результате уже со второй половины 2023 г. развитые страны могут перейти к восста-

Базовый сценарий предполагает улучшение динамики ВВП ре- процентные ставки для борьбы с инфляцией, а национальный банк

0,0 гиона операций Банка в 2023 г. Основными сдерживающими фак- Кыргызской Республики — сохраняет без изменений. Мы ожидаем,

новительному росту, и в 2024 г. ВВП США в рамках нашего базового сценария вырастет

торами для экономики региона будут снижение деловой активности что одним из последствий структурных изменений в 2022 г. в эко-

на 2,7%, а ВВП еврозоны — на 2,1%.

-1,0 в мире и ожидаемая коррекция цен на сырьевые товары. Благода- номике региона может стать устойчивое расхождение в реальной

2 0 1 1 2012 2013 2014 2015 2016 20 17 2018 2019 2020 2021 2022 ря постепенной адаптации к санкциям экономический спад в Рос- стоимости кредитования между Россией и другими государства-

Основные риски для мировой экономики в среднесрочной перспективе связаны с воз-

сии замедлится до 2%, а в Беларуси ожидается восстановительный ми — участниками Банка. Это создаст предпосылки для активиза-

можностью того, что центральные банки по ошибке или вынужденным образом повысят

США Еврозона (ЕЦБ) Япония Канада Австралия Великобритания ← Рисунок 2. рост на 0,3%. Ограничивать деловую активность в России и Беларуси ции финансирования экономических проектов в регионе с привле-

процентные ставки настолько, что рецессия в развитых странах примет глубокий и про-

5,0 Процентные в 2023 г. продолжат повышенная неопределенность и риски, трудно- чением российского капитала.

Выше представлено наше базовое видение развития эконо-

должительный характер, будет сопровождаться существенным падением цен на сырье

Источник: центральные банки, расчеты аналитиков ЕАБР. ставки сти в поставках продукции инвестиционного и промежуточного на- мической ситуации в регионе операций Банка. Однако не ис-

4,0

значения и ограничение доступа к передовым технологиям, сокраще-

центральных и кризисными явлениями в наименее устойчивых экономиках.

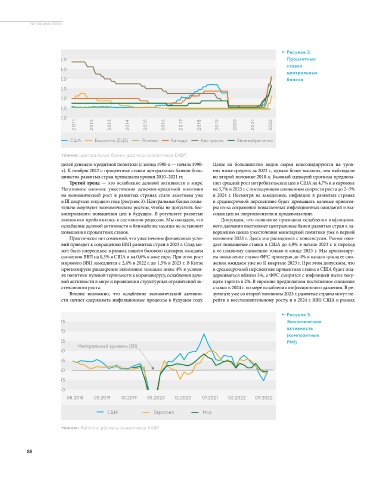

целей денежно-кредитной политики (с конца 1980-х — начала 1990- Цены на большинство видов сырья консолидируются на уров- ние человеческого капитала и инфраструктурные ограничения. ключено, что на фоне высокой неопределенности ситуация мо-

3,0

Третий тренд — это ослабление деловой активности в мире. Негативное влияние уже-

банков

х). К ноябрю 2022 г. процентные ставки центральных банков боль-

нях ниже средних за 2022 г., однако более высоких, чем наблюдали

сточения денежно-кредитной политики на экономический рост в развитых странах стало ↓ Рисунок 4. Прогноз основных макроэкономических показателей государств — участников ЕАБР на 2023 г.

шинства развитых стран превышали уровни 2010–2021 гг.

во второй половине 2010-х. Базовый сценарий прогноза предпола-

2,0

заметным уже в III квартале текущего года (рисунок 3). Центральные банки сознательно

гает средний рост потребительских цен в США на 4,7% и в еврозоне

Третий тренд — это ослабление деловой активности в мире.

1,0

Негативное влияние ужесточения денежно-кредитной политики

на 5,7% в 2023 г. с последующим снижением скорости роста до 2–3%

жертвуют экономическим ростом, чтобы не допустить бесконтрольного повышения цен

в 2024 г. Несмотря на замедление, инфляция в развитых странах

на экономический рост в развитых странах стало заметным уже

0,0

в будущем. В результате развитые экономики приблизились к состоянию рецессии. Мы

в III квартале текущего года (рисунок 3). Центральные банки созна-

в среднесрочной перспективе будет превышать целевые ориенти-

ожидаем, что ослабление деловой активности в ближайшие месяцы не остановит по - 2023 ВВП

-1,0

ры из-за сохранения повышенных инфляционных ожиданий и вы-

2012

ВВП

2014

2019

2022

2021

тельно жертвуют экономическим ростом, чтобы не допустить бес- 8

ВВП

2 0 1 1

2013

2020

вышения процентных ставок. 2015 2016 20 17 201 соких цен на энергоносители и продовольствие. 4,2% 4,2% 6,5%

контрольного повышения цен в будущем. В результате развитые

ВВП

экономики приблизились к состоянию рецессии. Мы ожидаем, что Допускаем, что появление признаков ослабления инфляцион- 3,5%

ослабление деловой активности в ближайшие месяцы не остановит ного давления подтолкнет центральные банки развитых стран к за-

← Рисунок 3.

Великобритания

США

Еврозона (ЕЦБ)

Канада

Япония

Австралия

повышения процентных ставок. вершению цикла ужесточения монетарной политики уже в первой ВВП ВВП

75 Экономическая

Практически нет сомнений, что ужесточение финансовых усло- половине 2023 г. Здесь мы расходимся с консенсусом. Рынок ожи- 0,3% -2,0%

активность

Источник: центральные банки, расчеты аналитиков ЕАБР. дает повышение ставки в США до 4,9% в начале 2023 г. и переход

вий приведет к сокращению ВВП развитых стран в 2023 г. Спад мо-

70

(композитные

жет быть умеренным: в рамках нашего базового сценария ожидаем к ее плавному снижению только в конце 2023 г. Мы прогнозиру-

65

Третий тренд — это ослабление деловой активности в мире. Негативное влияние уже-

PMI)

снижения ВВП на 0,3% в США и на 0,6% в зоне евро. При этом рост

ем повышение ставки ФРС примерно до 4% и начало цикла ее сни-

Нейтральный уровень (50)

мирового ВВП замедлится с 2,4% в 2022 г. до 1,5% в 2023 г. В Китае ический рост в развитых странах стало

сточения денежно-кредитной политики на эконом жения ожидаем уже во II квартале 2023 г. При этом допускаем, что Инфляция (на конец года, %) Курс к долл. США (в среднем за год)

60

в среднесрочной перспективе процентная ставка в США будет под-

прогнозируем расширение экономики темпами ниже 4% в услови-

заметным уже в III квартале текущего года (рисунок 3). Центральные банки сознательно 8,0 7,8 AMD BYN KZT

55

держиваться вблизи 3%, а ФРС смирится с инфляцией выше теку-

ях политики нулевой терпимости к коронавирусу, ослабления дело-

жертвуют экономическим ростом, чтобы не допустить бесконтрольного повышения цен 6,0 6,0

щего таргета в 2%. В еврозоне предполагаем постепенное снижение

вой активности в мире и проявления структурных ограничений эк-

50

в будущем. В результате развитые экономики приблизились к состоянию рецессии. Мы 4,6 5,2 438 2,75 486

стенсивного роста.

ставки в 2024 г. по мере ослабления инфляционного давления. В ре-

ожидаем, что ослабление деловой активности в ближайшие месяцы не остановит по -

45

Вполне возможно, что ослабление экономической активно-

зультате уже со второй половины 2023 г. развитые страны могут пе-

вышения процентных ставок. рейти к восстановительному росту, и в 2024 г. ВВП США в рамках KGS RUB TJS

сти начнет сдерживать инфляционные процессы в будущем году.

40

08.2018 03.2019 10.2019 05.2020 12.2020 07.2021 02.2022 09.2022 83,3 68,4 10,7

← Рисунок 3. РА РБ РК КР РФ РТ

75 Экономическая

США Еврозона Мир

70 активность Источник: расчеты аналитиков ЕАБР.

(композитные

Источник: Refinitiv, расчеты аналитиков ЕАБР. PMI) Экономический рост в Казахстане в 2023 г. ускорится до 4,2%. жет развиваться по более негативному сценарию. Значительным

65

Нейтральный уровень (50) Меры правительства по поддержке экономики, а также расширение риском является вероятность более глубокой и затяжной рецес-

Базовый сценарий предполагает улучшение динамики ВВП региона операций Банка

60

Практически нет сомнений, что ужесточение финансовых условий приведет к сокра - производственных мощностей позволят нивелировать отрицатель- сии в крупнейших мировых экономиках. Реализация неблаго-

в 2023 г. Основными сдерживающими факторами для экономики региона будут сни -

щению ВВП развитых стран в 2023 г. Спад может быть умеренным: в рамках нашего ное влияние внешней среды. Высокие темпы роста благодаря ме- приятного сценария развития внешних условий приведет к осла-

55

жение деловой активности в мире и ожидаемая коррекция цен на сырьевые товары.

базового сценария ожидаем снижения ВВП на 0,3% в США и на 0,6% в зоне евро. При рам государственной поддержки и увеличению спроса со стороны блению спроса на экспорт стран региона, в том числе сырьевой.

Благодаря постепенной адаптации к санкциям экономический спад в России замед -

50

этом рост мирового ВВП замедлится с 2,4% в 2022 г. до 1,5% в 2023 г. В Китае прогнози- нерезидентов ожидаются в Армении — 4,2%, Кыргызстане — 3,5% Бизнес-настроения ухудшатся, а процесс налаживания производ-

лится до 2%, а в Беларуси ожидается восстановительный рост на 0,3%. Ограничивать

45

руем расширение экономики темпами ниже 4% в условиях политики нулевой терпимо - и Таджикистане — 6,5%. ственно-логистических цепочек, вероятно, приостановится. В ре-

деловую активность в России и Беларуси в 2023 г. продолжат повышенная неопределен-

Агрегированная по региону операций Банка инфляция замед-

зультате спад ВВП региона может достичь 3,3% по итогам 2023 г.,

сти к коронавирусу, ослабления деловой активности в мире и проявления структурных лится до 6,2% по итогам 2023 г., но продолжит оставаться выше что на 2 п.п. больше в сравнении с базовым прогнозом. Сниже-

40

ность и риски, трудности в поставках продукции инвестиционного и промежуточного на-

ограничений экстенсивного роста. 12.2020 07.2021 02.2022 09.2022 целевых ориентиров центральных и национальных банков. Со- ние экспорта окажет давление на курсы национальных валют, что

10.2019

08.2018

05.2020

03.2019

значения и ограничение доступа к передовым технологиям, сокращение человеческого

хранится проинфляционное влияние со стороны внешнего секто- с учетом увеличения неопределенности приведет к усилению це-

капитала и инфраструктурные ограничения.

Вполне возможно, что ослабление экономической активности начнет сдерживать инфля- ра, процесс перестройки производственно-логистических цепочек нового давления: инфляция в регионе в неблагоприятном сцена-

Мир

Еврозона

США

ционные процессы в будущем году. Цены на большинство видов сырья консолидируются в России и Беларуси также продолжит оказывать ценовое давление. рии прогнозируется в размере 8,3% на конец 2023 г. В таких усло-

виях ключевые процентные ставки могут быть повышены, в том

Тем не менее влияние этих факторов будет постепенно ослабевать,

на уровнях ниже средних за 2022 г., однако более высоких, чем наблюдали во второй и инфляция будет замедляться. В Армении мы прогнозируем рост числе в России — до 10% в течение 2023 г. И Е

Источник: Refinitiv, расчеты аналитиков ЕАБР.

половине 2010-х. Базовый сценарий прогноза предполагает средний рост потребитель- От Главного экономиста 7

Практически нет сомнений, что ужесточение финансовых условий приведет к сокра -

ских цен в США на 4,7% и в еврозоне на 5,7% в 2023 г. с последующим снижением ско -

щению ВВП развитых стран в 2023 г. Спад может быть умеренным: в рамках нашего

88 рости роста до 2–3% в 2024 г. Несмотря на замедление, инфляция в развитых странах 89

базового сценария ожидаем снижения ВВП на 0,3% в США и на 0,6% в зоне евро. При

этом рост мирового ВВП замедлится с 2,4% в 2022 г. до 1,5% в 2023 г. В Китае прогнози-

Макроэкономический прогноз ЕАБР

6

руем расширение экономики темпами ниже 4% в условиях политики нулевой терпимо -

сти к коронавирусу, ослабления деловой активности в мире и проявления структурных

ограничений экстенсивного роста.

Вполне возможно, что ослабление экономической активности начнет сдерживать инфля-

ционные процессы в будущем году. Цены на большинство видов сырья консолидируются

на уровнях ниже средних за 2022 г., однако более высоких, чем наблюдали во второй

половине 2010-х. Базовый сценарий прогноза предполагает средний рост потребитель-

ских цен в США на 4,7% и в еврозоне на 5,7% в 2023 г. с последующим снижением ско -

рости роста до 2–3% в 2024 г. Несмотря на замедление, инфляция в развитых странах

6 Макроэкономический прогноз ЕАБР