Page 69 - IE_3_2024

P. 69

весьма волатильным и сильно зависит от ценовой конкурен- График 1

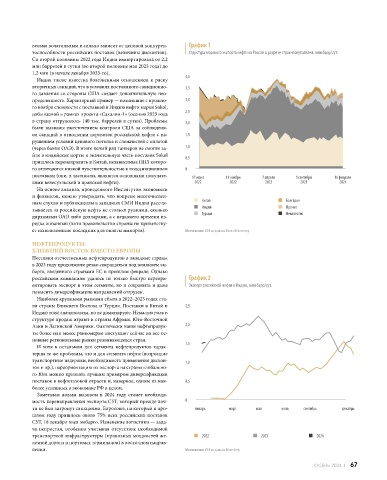

Алексей Белогорьев, директор по исследованиям Института энергетики и финансов тоспособности российских поставок (величины дисконтов). Структура морского экспорта нефти из России в разрезе стран-покупателей, млн барр/сут.

Со второй половины 2022 года Индия импортировала от 2,2

млн баррелей в сутки (во второй половине мая 2023 года) до

1,2 млн (в начале декабря 2023-го).

Индия также известна болезненным отношением к риску 4,0

вторичных санкций, что в условиях постоянного санкционно- 3,5

го давления со стороны США создает дополнительную нео-

ЭНЕРГЕТИЧЕСКИЙ пределенность. Характерный пример — возникшие с прошло- 3,0

го ноября сложности с поставкой в Индию нефти марки Sokol,

2,5

добываемой в рамках проекта «Сахалин-1» (осенью 2023 года

в страну отгружалось 140 тыс. баррелей в сутки). Проблемы

2,0

были вызваны ужесточением контроля США за соблюдени-

РАЗВОРОТ НА ВОСТОК: ем санкций в отношении перевозок российской нефти с на- 1,5

рушением условий ценового потолка и сложностей с оплатой

1,0

(через банки ОАЭ). В итоге целый ряд танкеров не смогли за-

йти в индийские порты и значительную часть поставок Sokol

0,5

пришлось перенаправить в Китай, независимые НПЗ которо-

го отличаются низкой чувствительностью к подсанкционным

поставкам (они, в частности, являются основными покупате- 0 17 июня 11 ноября 7 апреля 1 сентября 16 февраля

УСПЕХИ И ВЫЗОВЫ и финансов, можно утверждать, что вопреки многочислен-

2022

2022

2023

2024

2023

лями венесуэльской и иранской нефти).

На основе анализа, проведенного Институтом экономики

ным слухам и публикациям в западных СМИ Индия рассчи- Китай Болгария

тывается за российскую нефть не столько рупиями, сколько Индия Прочие

дирхамами ОАЭ либо долларами, а с недавнего времени из- Турция Неизвестно

редка и юанями (хотя правительство страны не приветству-

ПЕРЕОРИЕНТАЦИЯ РОССИЙСКОГО ЭКСПОРТА НЕФТИ И НЕФТЕПРОДУКТОВ С САНКЦИОННЫХ РЫНКОВ ет использование последних для оплаты импорта). Источник: ИЭФ по данным Eikon и Bloomberg.

ЗАПАДА НА ВОСТОК И ЮГ ВЧЕРНЕ ЗАВЕРШИЛАСЬ. ОДНАКО ДЛЯ ГАЗОВОГО ЭКСПОРТА, КАК ТРУБНОГО, НЕФТЕПРОДУКТЫ:

ТАК И СПГ, ЗАДАЧА ЗАМЕНЫ ЕВРОПЕЙСКОГО РЫНКА ОКАЗАЛАСЬ НА ПОРЯДОК СЛОЖНЕЕ. БЛИЖНИЙ ВОСТОК ВМЕСТО ЕВРОПЫ

Поставки отечественных нефтепродуктов в западные страны

в 2023 году продолжили резко сокращаться под влиянием эм-

барго, введенного странами ЕС в прошлом феврале. Однако График 2

В рынков — Индии, Китая и в меньшей степени Турции, а ентировать экспорт в этом сегменте, но и сохранить и даже Экспорт российской нефти в Индию, млн барр/сут.

российским компаниям удалось не только быстро переори-

последние два года географическая структура

повысить диверсификацию направлений отгрузок.

также зависимость объема поставок (прежде всего Urals)

экспорта российских углеводородов карди-

от применения дисконтов к эталонным сортам нефти (к

нально изменилась. Нельзя сказать, что слу-

Наиболее крупными рынками сбыта в 2022–2023 годах ста-

чившийся разворот на Восток принципиально

Индию тоже значительны, но не доминируют. Немалую роль в

нов: первые шаги в этом направлении делались еще в концу 2023 года они вернулись к уровню выше 20 долла- ли страны Ближнего Востока и Турция. Поставки в Китай и 2,5

ров за баррель).

2000-е годы (нефтепровод ВСТО, проекты газопроводов Значительная разница между ценами на Urals в портах структуре продаж играют и страны Африки, Юго-Восточной

в Китай и пр.). Чрезвычайные обстоятельства 2022–2023 отгрузки и разгрузки объясняется не только заложенной Азии и Латинской Америки. Фактически наши нефтепродук- 2,0

годов подтолкнули нефтегазовую отрасль в ту сторону, прибылью импортеров, но и увеличением маржи посред- ты более или менее равномерно поступают сейчас на все ос-

куда она, в общем-то, и без того двигалась. Но изначаль- ников и трейдеров, для которых возросли риски рабо- новные региональные рынки развивающихся стран.

ные намерения заключались не в замене западных рын- ты с российскими нефтяными грузами. При экспорте в И хотя в остальном для сегмента нефтепродуктов харак- 1,5

ков на восточные, а в расширении рынков сбыта за счет Индию и Китай активно используются всевозможные терны те же проблемы, что и для сегмента нефти (возросшие

Востока. Поэтому, несмотря на идейно удобренную поч- серые схемы: перевозки так называемым теневым фло- транспортные издержки, необходимость применения дискон- 1,0

ву, такой поворот остается испытанием для отечествен- том, морская перевалка с судна на судно, участие мелких, тов и пр.), переориентацию их экспорта на страны глобально-

ной нефтяной отрасли и по-прежнему крайне жестким зачастую никому не известных трейдеров-посредников го Юга можно признать лучшим примером диверсификации

вызовом для отрасли газовой. и т. п. Все это негативно сказывается на стоимостных по- поставок в нефтегазовой отрасли и, наверное, одним из наи- 0,5

казателях экспорта. более успешных в экономике РФ в целом.

НЕФТЬ: ИНДИЯ РУЛИТ Поставки нашей нефти в КНР устойчивы и составля- Заметным новым вызовом в 2024 году станет необходи-

В части экспорта нефти и основных нефтепродуктов ют 1,2–1,4 млн баррелей в сутки. Поставки в Турцию, на- мость перенаправления экспорта СУГ, который прежде поч- 0

нынешний год вряд ли принесет какие-то радикальные против, нестабильны (как правило, 0,2–0,4 млн баррелей ти не был затронут санкциями. Евросоюз, на который в про- январь март май июль сентябрь декабрь

перемены: за 2022–2023 годы поставщики адаптирова- в сутки), но их роль в общем балансе экспорта не явля- шлом году пришлось около 75% всех российских поставок

лись к эмбарго со стороны ЕС и к западным санкциям, ется определяющей. С точки зрения страновой структу- СУГ, 18 декабря ввел эмбарго. Изменение логистики — зада-

переориентировав основной объем морских отгрузок на ры беспокойство вызывает главным образом Индия: с ча непростая, особенно учитывая отсутствие необходимой

азиатские рынки. одной стороны, она закупает огромные объемы нефти транспортной инфраструктуры (провозных мощностей же- 2022 2023 2024

Существенных недостатков у новой структуры экспор- (в среднем около 1,5 млн баррелей в сутки, см. график лезной дороги и портовых терминалов) в восточном направ-

та российской нефти два: это доминирование всего трех 1), а с другой — спрос здесь потенциально может быть лении. Источник: ИЭФ по данным Bloomberg

66 I ОСЕНЬ 2024 ОСЕНЬ 2024 I 67