Page 58 - №2-3 (5) 2023

P. 58

№ 2-3 (5) осень 2023 г.

на услуги несколько вырос — до 7,6% г/г в сентябре после 7,2% г/г экспорта связано с потерей нескольких ключевых рынков и сниже-

в августе. Динамика потребительских цен в Беларуси по-прежнему нием экспортных долларовых цен из-за ослабления российского ру-

сдерживается ценовым регулированием. Устойчивое повышение бля. Увеличение импорта объясняется ростом ввоза инвестицион-

потребительского спроса и расширение кредитования будут оказы- ных и потребительских непродовольственных товаров. Профицит

вать давление на рост цен. По мере выхода из расчета низких пока- внешней торговли услугами составил 1,6 млрд долл., сократившись

зателей октября 2022 г. инфляция ускорится. на 0,9 млрд за год. Это вызвано сокращением экспорта услуг на 6,4%

Рост внутреннего спроса продолжает формировать предпо- при росте их импорта на 21,9%. Ключевой причиной стало измене-

сылки для ухудшения сальдо внешней торговли товарами и ус- ние логистики и сокращение экспорта компьютерных и информа-

лугами. Дефицит торгового баланса превысил 1,7 млрд долл. в ян- ционных услуг.

варе — июле 2023 г. по сравнению с профицитом 0,1 млрд долл. Уровень золотовалютных резервов остается стабильным

годом ранее. Это обусловлено более высокими темпами роста им- и составляет 7,9 млрд долл. на начало октября, сохранившись фак-

порта (21,3% г/г) по сравнению с экспортом (9,7% г/г). Сокращение тически на уровне начала текущего года. И Е

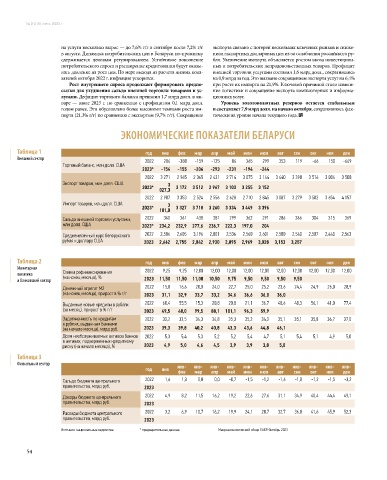

ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ БЕЛАРУСИ

Таблица 1 год янв фев мар апр май июн июл авг сен окт ноя дек

Внешний сектор 2022 284 -388 -159 -125 86 365 299 353 119 -66 150 -649

Торговый баланс, млн долл. США

2023* -154 -155 -206 -293 -231 -194 -244

2022 3 271 2 965 2 365 2 431 2 714 3 075 3 144 3 440 3 398 3 516 3 804 3 508

Экспорт товаров, млн долл. США 3

2023* 027,3 3 172 3 512 2 967 3 103 3 255 3 152

2022 2 987 3 353 2 524 2 556 2 628 2 710 2 845 3 087 3 279 3 582 3 654 4 157

Импорт товаров, млн долл. США 3

2023* 3 327 3 718 3 260 3 334 3 449 3 396

181,0

Сальдо внешней торговли услугами, 2022 360 361 438 381 299 362 291 286 366 304 315 369

млн долл. США 2023* 234,2 232,9 277,6 236,7 222,3 197,0 204

Среднемесячный курс белорусского 2022 2,586 2,605 3,196 2,801 2,536 2,560 2,601 2,580 2,540 2,507 2,440 2,563

рубля к доллару США 2023 2,662 2,755 2,842 2,930 2,895 2,969 3,028 3,153 3,257

Таблица 2 год янв фев мар апр май июн июл авг сен окт ноя дек

Монетарная 2022 9,25 9,25 12,00 12,00 12,00 12,00 12,00 12,00 12,00 12,00 12,00 12,00

политика Ставка рефинансирования

и банковский сектор (на конец месяца), % 2023 11,50 11,50 11,00 10,50 9,75 9,50 9,50 9,50 9,50

Денежный агрегат М2 2022 15,8 16,6 20,0 24,0 22,7 25,0 25,2 23,6 24,4 24,9 26,0 28,9

(на конец месяца), прирост в % г/г 2023 31,1 32,9 33,7 33,2 34,6 36,6 36,0 36,0

Выданные новые кредиты в рублях 2022 60,4 55,5 15,3 20,8 20,8 21,1 36,7 48,6 48,3 56,1 41,0 77,4

(за месяц), прирост в % г/г 2023 49,5 48,0 99,5 88,1 101,1 96,3 59,9

Задолженность по кредитам 2022 33,2 33,5 34,3 34,8 35,3 35,2 34,3 35,1 35,1 35,8 36,7 37,0

в рублях, выданным банками

(на начало месяца), млрд руб. 2023 39,3 39,8 40,2 40,8 43,3 43,6 44,8 46,1

Доля необслуживаемых активов банков 2022 5,3 5,4 5,3 5,2 5,2 5,4 4,7 5,1 5,4 5,1 4,9 5,0

в активах, подверженных кредитному

риску (на начало месяца), % 2023 4,9 5,0 4,6 4,5 3,9 3,9 3,8 5,0

Таблица 3

Фискальный сектор янв- янв- янв- янв- янв- янв- янв- янв- янв- янв- янв-

год янв

фев мар апр май июн июл авг сен окт ноя дек

Сальдо бюджета центрального 2022 1,6 1,3 0,8 0,0 -0,7 -1,5 -1,2 -1,6 -1,8 -1,2 -1,5 -3,2

правительства, млрд руб. 2023

Доходы бюджета центрального 2022 4,9 8,2 11,5 16,2 19,2 22,6 27,6 31,1 34,9 40,4 44,4 49,1

правительства, млрд руб. 2023

Расходы бюджета центрального 2022 3,2 6,9 10,7 16,2 19,9 24,1 28,7 32,7 36,8 41,6 45,9 52,3

правительства, млрд руб. 2023

Источник: национальные ведомства * предварительные данные Макроэкономический обзор ЕАБР. Октябрь 2023

54