Page 65 - №4-1 2023

P. 65

№1 (4) весна 2023 г. №1 (4) весна 2023 г.

Сегодня исчерпаны демографические бонусы для развития, нивается на уровне около 76— 78%, а норма накопления остается ные с научной, инженерно-технической и профессиональной 3,0 60,0

имевшие место в 2000–2012 гг. и проявившиеся в высокой доле практически неизменной. Причинами низкой загрузки являет- деятельностью, административные и вспомогательные услуги,

населения в трудоспособном возрасте, включая молодые трудо- ся технологическое отставание, слабая конкурентоспособность наблюдаются в России. Наиболее интегрированной с Россией 2,5 50,0

способные когорты. Начинается период демографических вызо- и низкий внутренний спрос, замедление инвестиционной ак- в инновационной сфере является Беларусь, далее следуют Кыр-

вов, обусловленных старением населения и сокращением доли тивности, нехватка финансовых средств. Высокая степень изно- гызстан, Армения, Казахстан. Стоимостная структура экспорта 2,0 40,0

лиц в трудоспособном возрасте. В России старение населения со- са основных фондов свидетельствует об устаревании производ- в «остальной мир» государствами — членами ЕАЭС показыва- 1,5 30,0

провождается не только увеличением доли населения в пенсион- ственных мощностей. Из государств — членов ЕАЭС наиболее ет его низкотехнологичность. Доля инновационной добавленной

ном возрасте, но и постарением рабочей силы, что создает се- высокой степенью износа характеризуются основные фонды Ре- стоимости в составе экспорта существенно ниже, чем в конеч- 1,0 20,0

рьезные риски для запуска технологического прорыва (Рис. 2). спублики Беларусь (40,7%) и Республики Армения (42%), а наи- ном потреблении и накоплении.

меньшей — основные фонды Кыргызской Республики (31%). Это Данные свидетельствуют, что государства — члены ЕАЭС 0,5 10,0

63 приводит к ускорению выбытия основного капитала и исчер- имеют возможности для повышения сложности экспорта про- 0,0 0,0

92 000 64 панию резерва незадействованных мощностей. Совокупные за- мышленной продукции, вместе с тем, они не в полной мере реа-

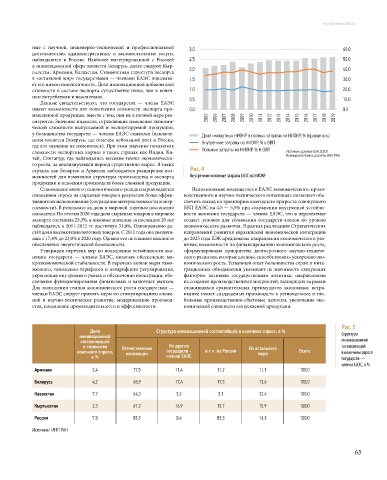

90 000 62 траты на исследования и разработки в странах ЕАЭС с учётом лизуются. Значение индексов, отражающих изменение экономи- 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

88 000 60 затрат на НИОКР, содержащихся в импорте товаров и услуг, со- ческой сложности выпускаемой и экспортируемой продукции,

86 000 58 ставили в 2019 г. 1,9% ВВП. В том числе в России и Беларуси эти у большинства государств — членов ЕАЭС снизился (исключе-

84 000 56 затраты равны примерно 2% ВВП, в Кыргызстане — 1,5%, в Ка- нием является Беларусь, где отмечен небольшой рост и Россия, Доля импортных НИОКР в полных затратах на НИОКР, % (правая ось)

82 000 53 54 захстане и в Армении — около 1%. В Южной Корее, Японии, где его значение не изменилось). При этом значение показателя Внутренние затраты на НИОКР, % у ВВП

80 000 52 Германии и США затраты на НИОКР по отношению к ВВП со- сложности экспортных корзин в таких странах как Индия, Ки- Польные затраты на НИОКР, % К ВВП Источник: данные ЕЭК, ОЭСР,

78 000 ставили за 2005-2018 гг. в среднем 3,7%, 3,3%, 2,8% и 2,7% соот- тай, Сингапур, где наблюдались высокие темпы экономическо- Всемирного банка, расчеты ИНП РАН

76 000 50 ветственно. За исключением Китая и Южной Кореи для боль- го роста, за анализируемый период существенно вырос. В таких

74 000 48 шинства развивающихся экономик с высокими темпами роста странах как Беларусь и Армения наблюдается расширение воз- Рис. 4

72 000 46 в период 2000-2018 гг. доля прямых затрат на НИОКР в ВВП на- можностей для изменения структуры производства и экспорта Внутренние и полные затраты ЕАЭС на НИОКР

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024 2026 2028 2030 ходилась на уровне в 1% и ниже. Подобная ситуация характерна продукции и освоения производств более сложной продукции.

для государств — членов ЕАЭС. Становление нового технологического уклада сопровождается Использование имеющегося в ЕАЭС экономического, произ-

Тыс. человек Затраты на НИОКР в недостаточной мере трансформируют- снижением спроса на сырьевые товары в результате более эффек- водственного и научно-технического потенциала позволяет обе-

% от численности населения, правая ось ся в расширение экспорта и экономической активности. Отно- тивного их использования (сокращение материалоемкости и энер- спечить выход на траекторию ежегодного прироста совокупного

шение экспорта высокотехнологической продукции к затратам гоемкости). В результате их доля в мировой торговле постепенно ВВП ЕАЭС на 4,5 — 5,5% при сохранении внутренней устойчи-

на НИОКР по ППС меньше 1 имеет место в Казахстане (0,31), снижается. По итогам 2020 года доля сырьевых товаров в мировом вости экономик государств — членов ЕАЭС, что в перспективе

Рис. 2 Источник: расчеты Института России (0,33) и Беларуси (0,79). В среднем по выборке (34 страны) экспорте составила 23,3%, а пиковые значения за последние 20 лет создает условия для сближения государств-членов по уровню

Население в трудоспособном возрасте. Россия, 1990–2035 гг. демографии НИУ ВШЭ на 1 долл. США затрат на НИОКР приходится 1,71 долл. США наблюдались в 2011-2012 гг. достигнув 31,8%. Одновременно ра- экономического развития. В рамках реализации Стратегических

экспорта высокотехнологичной продукции. Недостаток вну- стёт доля высокотехнологичных товаров. С 2011 года она увеличи- направлений развития евразийской экономической интеграции

В 2030 г. при отсутствии каких-либо изменений на рынке тру- тренних НИОКР восполняется импортом технологий (в форме лась с 17,4% до 23,0% в 2020 году. Однако это не снижает важности до 2025 года ЕЭК предложены направления экономического раз-

да, в образовании, пенсионной и миграционной политике чис- оборудования, транспортных средств, электроники, прав на ин- обеспечения энергетической безопасности. вития, возможности по финансированию экономического роста,

ленность занятых в возрасте 26–30 лет сократится на 4,6 млн теллектуальную собственность и другое). Страны ЕАЭС пла- Утвержден перечень мер по повышению устойчивости эко- сформулированы приоритеты долгосрочного научно-техниче-

человек, или на 43% по сравнению с 2015 г. Аналогичные изме- тят технологическую ренту за товары и услуги, так как не могут номик государств — членов ЕАЭС, включая обеспечение ма- ского развития, которые должны способствовать ускорению эко-

нения характерны и для возрастной группы 31–35 лет. Многие их сами произвести. Больше половины полных затрат на НИОКР кроэкономической стабильности. В перечень вошли меры тамо- номического роста. Успешный опыт большинства стран и инте-

страны проходили через старение населения, и научные исследо- приходится на импортную составляющую. В Армении, Беларуси, женного, таможенно-тарифного и нетарифного регулирования, грационных объединений указывает на значимость следующих

вания свидетельствуют, что оно негативно влияет на темпы эко- Казахстане и Кыргызстане доля импортных НИОКР в полном укрепления внутреннего рынка и обеспечения кооперации, обе- факторов: активная государственная политика, направленная

номического роста. объёме затрат на НИОКР составляет от 74 до 94%, в России — спечения функционирования финансовых и валютных рынков. на создание производственных мощностей, выходящих за рамки

Государства — члены ЕАЭС в настоящее время характеризу- 50%. Это обуславливает необходимость расширения финанси- Для повышения темпов экономического роста государствам — сложившихся сравнительных преимуществ экономики; встра-

ются низким уровнем использования производственных мощ- рования полномасштабного цикла исследований и разработок, членам ЕАЭС следует принять меры по стимулированию вложе- ивание новых создаваемых производств в региональные и гло-

ностей в сравнении с другими странами. По оценке ИНП РАН внедрения и распространения собственной цифровой инфра- ний в научно-техническое развитие, модернизацию производ- бальные производственно-сбытовые цепочки, увеличение эко-

наименее загружены мощности в Армении (примерно 51%) структуры для повышения технологического суверенитета. ства, повышение производительности и эффективности. номической сложности выпускаемой продукции.

и Кыргызстане (50%). В России загрузка мощностей находится Анализ структуры инновационной составляющей в ко-

на уровне 59%, в Беларуси — около 65%, в Казахстане — 66%. При нечном спросе государств — членов ЕАЭС показал, что сре-

этом в США и Германии уровень использования мощностей оце- ди стран ЕАЭС наибольшие полные затраты на услуги, связан- Рис. 5

Доля Структура инновационной составлябщей в конечном спросе, в %

инновационной Структура

Рис. 3 6 6 Германия Япония составляющей Из других инновационной

составляющей

в стоимсоти

Прямые затраты Армения Корея США конечного спроса, Отечественные государств - в т.ч. из России Из остального Всего в конечном спросе

на НИОКР, % к ВВП 5 Беларусь 5 Китай Бразилия в % инновации членов ЕАЭС мира государств —

4 Казахстан 4 Индия членов ЕАЭС, в %

Кыргызстан Армения 2,4 77,5 11,4 11,2 11,1 100,0

3 Россия 3

2 2 Беларусь 4,2 68,9 17,4 17,3 13,6 100,0

1 1 Казахстан 7,7 64,3 3,2 3,1 32,6 100,0

0 0 Кыргызстан 2,3 67,2 16,9 13,7 15,9 100,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Россия 7,5 83,3 0,4 83,3 16,3 100,0

Источник: данные ЕЭК, Всемирного банка. Источник: ИНП РАН

62 63